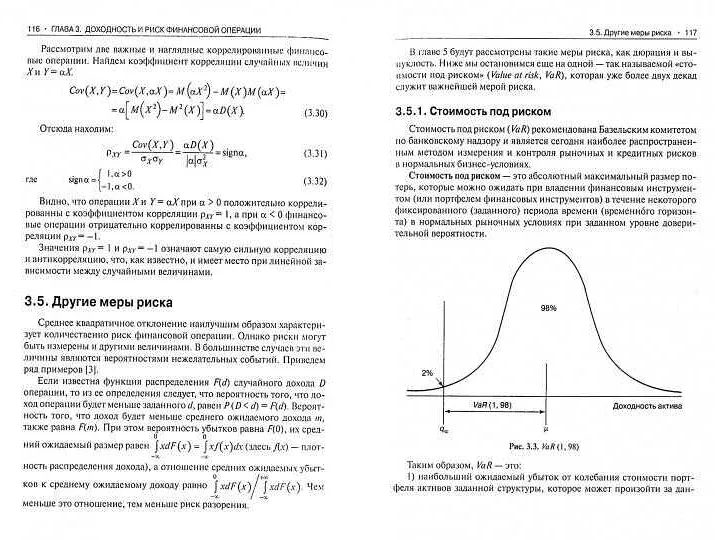

Когда была придумана финансовая математика 5

Содержимое

- 1 Когда была придумана финансовая математика 5

- 1.1 История развития финансовой математики

- 1.2 Видео по теме:

- 1.3 Появление финансовой математики в мире

- 1.4 Развитие финансовой математики в Средние века

- 1.5 Финансовая математика в эпоху Возрождения

- 1.6 Влияние промышленной революции на развитие финансовой математики

- 1.7 Ускорение развития финансовой математики в XX веке

- 1.8 Роль компьютеров в развитии финансовой математики

- 1.9 Современные направления финансовой математики

- 1.10 Вопрос-ответ:

- 1.10.0.1 Когда была придумана финансовая математика?

- 1.10.0.2 Какие точные даты можно указать в истории развития финансовой математики?

- 1.10.0.3 Какие научные дисциплины легли в основу финансовой математики?

- 1.10.0.4 Какое значение имеет финансовая математика в современном мире?

- 1.10.0.5 Какие практические применения имеет финансовая математика?

- 1.10.0.6 Когда была придумана финансовая математика?

Финансовая математика была придумана в конце XX века и стала важной областью экономики и финансов. Узнайте больше о происхождении и развитии финансовой математики в статье «Когда была придумана финансовая математика».

Финансовая математика – это наука, которая изучает математические модели и методы, применяемые в финансовой сфере. Ее история связана с развитием финансов и экономики, а также с появлением необходимости в эффективных инструментах анализа и прогнозирования финансовых рынков.

Финансовая математика начала активно развиваться во второй половине XX века. Однако ее корни уходят в глубокую древность. Уже в древнем мире существовало понятие процента и процентных ставок, которые играли важную роль в экономических отношениях. Однако формализация и математическое описание этих понятий произошли намного позже.

Одним из ключевых моментов в истории развития финансовой математики стало появление теории случайных процессов в начале XX века. Она дала возможность изучать и описывать случайные явления, такие как колебания финансовых инструментов на рынке. Это стало основой для создания математических моделей, которые позволяют прогнозировать и анализировать поведение финансовых рынков.

С появлением компьютеров и развитием информационных технологий финансовая математика стала еще более актуальной и востребованной. Современные финансовые модели и методы позволяют не только анализировать и прогнозировать рынки, но и принимать взвешенные финансовые решения, оптимизировать инвестиционные портфели и управлять рисками.

История развития финансовой математики

История развития финансовой математики берет свое начало в XIX веке, когда появились первые математические модели для оценки активов и производных финансовых инструментов. Однако, настоящий прорыв в этой области произошел во второй половине XX века, когда стало возможным применение компьютеров для решения сложных математических задач.

В 1950-х годах были разработаны первые модели оценки опционов, такие как модель Блэка-Шоулза, которые позволили анализировать и оценивать финансовые инструменты с использованием математических методов. В 1970-х годах была создана знаменитая модель оценки риска Капецынского-Леви, которая стала основой для развития современной финансовой математики.

С развитием компьютерных технологий и распространением интернета финансовая математика стала все более популярной и востребованной. Сегодня она применяется во многих областях финансовой деятельности, включая управление портфелями, оценку рисков, финансовое моделирование и прогнозирование.

ВремяВклад

| XIX век | Появление первых математических моделей для оценки активов и производных финансовых инструментов. |

| 1950-е годы | Разработка моделей оценки опционов, таких как модель Блэка-Шоулза. |

| 1970-е годы | Создание модели оценки риска Капецынского-Леви. |

Видео по теме:

Появление финансовой математики в мире

Появление финансовой математики связано с тем, что в это время стали активно развиваться финансовые рынки и возникала потребность в математических моделях для анализа и прогнозирования финансовых процессов. Эта дисциплина совмещает в себе знания из области математики, статистики, экономики и финансов.

Финансовая математика применяется в ряде сфер, таких как инвестиции, страхование, банковское дело, финансовый анализ и торговля ценными бумагами. С ее помощью можно оценивать риски, прогнозировать доходность инвестиций, моделировать финансовые потоки и т.д.

С появлением компьютеров финансовая математика стала еще более востребованной, так как возможности компьютерного моделирования позволили проводить более сложные расчеты и анализировать большие объемы данных.

Сегодня финансовая математика активно развивается и вносит значительный вклад в современную экономику. Она позволяет принимать более обоснованные финансовые решения и управлять рисками. В будущем, с развитием технологий и появлением новых математических методов, она будет продолжать развиваться и находить новые применения.

Развитие финансовой математики в Средние века

Финансовая математика, как наука, начала развиваться во времена Средних веков. В это время в Европе стали появляться первые банки и финансовые институты, что привело к необходимости разработки методов и инструментов для анализа и управления денежными потоками. Одним из основных направлений развития финансовой математики в Средние века было исследование процентных ставок и расчеты процентов по займам.

Одной из важнейших фигур в развитии финансовой математики в Средние века был итальянский математик Леонардо из Пизы, более известный как Фибоначчи. Он разработал собственную систему чисел, названную в его честь, которая имела широкое применение в финансовых расчетах. Фибоначчи также внес значительный вклад в теорию процентных ставок и расчеты процентов.

Развитие финансовой математики в Средние века также связано с развитием торговли и международного банковского дела. В то время уже начались первые международные операции с использованием векселей, что требовало разработки методов для расчета и оценки рисков при таких сделках. Именно в Средние века была разработана первая теория цены опциона, которая стала основой для будущего развития финансовых деривативов.

Таким образом, Средние века сыграли значительную роль в развитии финансовой математики, предоставив основу для дальнейших исследований и разработок в этой области.

Финансовая математика в эпоху Возрождения

Возрождение в Европе привнесло новые торговые возможности и финансовые инструменты, которые требовали математического анализа и оценки рисков. Одним из ранних примеров использования математики в финансовой сфере является развитие акций и облигаций. Торговля ценными бумагами стала популярной в банковском и коммерческом секторах, и для эффективного управления инвестициями требовалась разработка математических моделей.

Важным вкладом в развитие финансовой математики в эпоху Возрождения считается работа итальянского математика Леонардо Фибоначчи. Он разработал числовую последовательность, которая стала известна как «числа Фибоначчи». Эта последовательность является одним из ключевых инструментов для анализа рыночных трендов и прогнозирования цен на финансовых рынках.

Кроме того, в эпоху Возрождения были разработаны основы теории вероятностей и статистики. Именно эти разделы математики стали ключевыми для анализа и оценки рисков в финансовой сфере. С помощью вероятностных моделей и статистических методов стало возможным прогнозировать вероятность того, что определенное финансовое событие произойдет.

Таким образом, финансовая математика в эпоху Возрождения сыграла важную роль в развитии финансовых инструментов и анализе рисков. Она помогла создать основы для будущего развития финансовой математики и ее применения в современной финансовой сфере.

Влияние промышленной революции на развитие финансовой математики

Промышленная революция, которая началась в конце 18 века в Великобритании и распространилась по всему миру, имела значительное влияние на развитие финансовой математики. В этот период произошли ряд существенных изменений в экономике и финансовой сфере, которые потребовали новых методов и инструментов для анализа и управления финансовыми рисками.

Промышленная революция привела к возникновению новых видов предприятий, расширению торговли и появлению новых финансовых инструментов. В результате, появилась необходимость в разработке математических моделей, которые бы позволяли оценивать и управлять рисками и доходностью инвестиций.

| Одно из ключевых достижений промышленной революции, которое повлияло на развитие финансовой математики: |

| Возможность использования паровых машин в производстве, что привело к значительному увеличению производительности и росту предприятий. |

| Это привело к появлению акционерных обществ, которые требовали новых методов оценки стоимости акций и прогнозирования доходности инвестиций. |

| В результате, появилась необходимость в разработке моделей для оценки рисков и доходности инвестиций. |

В этот период развитие финансовой математики было связано с разработкой моделей оценки стоимости акций, облигаций и других финансовых инструментов. Были разработаны методы для определения стоимости доли на основе ожидаемого потока доходов и рисков, связанных с инвестицией.

Промышленная революция также привела к появлению новых видов финансовых инструментов, таких как фьючерсы, опционы и деривативы. Для анализа и управления рисками, связанными с этими инструментами, были разработаны математические модели, включая модели оценки опционов и формулу Блэка-Шоулза.

В целом, промышленная революция существенно ускорила развитие финансовой математики, создавая необходимость в новых методах и инструментах для анализа и управления финансовыми рисками. Это привело к появлению новых математических моделей и формул, которые впоследствии стали основой современной финансовой математики.

Ускорение развития финансовой математики в XX веке

В XX веке финансовая математика стала одной из наиболее быстро развивающихся областей математического исследования. Развитие новых технологий, включая компьютеры и вычислительные методы, способствовало ускорению развития финансовой математики и ее применения в практических задачах.

Одним из ключевых моментов в развитии финансовой математики в XX веке было появление модели оценки опционов Блэка-Шоулса. Эта модель, разработанная в 1973 году Робертом Мертоном, Мифом Шоулсом и Фишером Блэком, стала основой для целого класса моделей оценки финансовых инструментов.

Другим важным достижением было развитие теории портфельного управления, которая определяет оптимальное распределение активов в портфеле для достижения максимального дохода с минимальным риском. Эта теория, разработанная Гарри Марковицем в 1952 году, стала основой для создания эффективного рыночного портфеля и модели CAPM (Capital Asset Pricing Model).

Важным этапом в развитии финансовой математики стали работы Луиса Башелье, который разработал теорию риск-меток и внедрил ее в практику оценки кредитоспособности заемщиков. Это было значительным прорывом в оценке кредитного риска и развитие кредитного скоринга.

В XX веке также прогрессировало развитие статистических методов и моделей прогнозирования, которые стали неотъемлемой частью финансовой математики. Авторегрессионные модели, модели GARCH и ARCH, а также вариационные модели стали широко применяться в финансовом анализе и прогнозировании цен на финансовых рынках.

ГодСобытие

| 1973 | Появление модели оценки опционов Блэка-Шоулса |

| 1952 | Развитие теории портфельного управления Гарри Марковицем |

| XX век | Разработка теории риск-меток Луисом Башелье |

Роль компьютеров в развитии финансовой математики

Развитие компьютерных технологий сыграло важную роль в развитии финансовой математики. С появлением компьютеров возможности для анализа финансовых данных значительно расширились. Компьютеры позволили математикам и финансистам проводить более сложные расчеты и моделирование различных финансовых сценариев.

Использование компьютеров в финансовой математике позволяет проводить более точные и быстрые расчеты, что в свою очередь способствует принятию более обоснованных решений. Кроме того, компьютерная моделирование позволяет проводить различные эксперименты и симуляции, что помогает оценить вероятности и риски в финансовых операциях.

Также, компьютеры помогают автоматизировать процессы финансового анализа и управления рисками. С помощью специальных программ и алгоритмов, можно проводить сложные расчеты и оптимизировать инвестиционные стратегии.

Современные компьютерные технологии позволяют создавать и использовать сложные математические модели для анализа финансовых рынков и прогнозирования их поведения. Это дает возможность более точно предсказывать и оценивать риски и доходность различных финансовых инструментов.

Современные направления финансовой математики

Финансовая математика, в своем развитии, обрела множество новых направлений, каждое из которых играет важную роль в анализе и прогнозировании финансовых рынков. Некоторые из этих направлений включают в себя:

Моделирование финансовых инструментов: Финансовая математика использует математические модели для описания и анализа различных финансовых инструментов, таких как акции, облигации, опционы и фьючерсы. Эти модели позволяют оценить стоимость инструментов и прогнозировать их будущую цену.

Риск-менеджмент: Финансовая математика активно применяется в области управления рисками. С помощью математических моделей и статистических методов, финансовые аналитики могут оценивать и управлять рисками, связанными с инвестициями и финансовыми операциями.

Оптимизация портфеля: Финансовая математика помогает инвесторам оптимизировать свой портфель, находя баланс между риском и доходностью. С помощью математических моделей и алгоритмов, можно определить оптимальное распределение активов в портфеле, чтобы достичь наивысшей возможной доходности при заданном уровне риска.

Теория игр: Финансовая математика также находит применение в изучении теории игр. Теория игр позволяет анализировать стратегии и принимать решения в условиях конкуренции и неопределенности. Это особенно важно при принятии решений на финансовых рынках, где каждое действие может повлиять на результаты других участников.

Оценка страхования и пенсионных программ: Финансовая математика также применяется в области страхования и пенсионных программ. Математические модели позволяют оценивать и прогнозировать будущие выплаты по страховым полисам и пенсионным программам, а также определять оптимальные стратегии для управления рисками и максимизации доходности.

Современные направления финансовой математики продолжают развиваться и находить новые области применения. Благодаря математическим моделям и алгоритмам, финансовая математика играет важную роль в анализе и принятии решений на финансовых рынках.

Вопрос-ответ:

Когда была придумана финансовая математика?

Финансовая математика как наука начала свое развитие в середине XX века. Однако, идеи и методы, которые легли в основу финансовой математики, были разрабатываются задолго до этого. История финансовой математики уходит своими корнями в многие века назад.

Какие точные даты можно указать в истории развития финансовой математики?

Точных дат в истории развития финансовой математики сложно указать, так как это процесс, который происходил постепенно на протяжении многих лет. Однако, можно отметить несколько важных вех в развитии финансовой математики, таких как создание модели Блэка-Шоулза в 1973 году и развитие теории оптимального управления в 1950-х — 1960-х годах.

Какие научные дисциплины легли в основу финансовой математики?

В основу финансовой математики легли идеи и методы из разных научных дисциплин, включая теорию вероятностей, математический анализ, теорию игр, теорию оптимального управления и др. Комбинируя эти различные подходы, финансовая математика позволяет анализировать и прогнозировать финансовые рынки и принимать обоснованные решения в области финансовых инвестиций.

Какое значение имеет финансовая математика в современном мире?

Финансовая математика имеет огромное значение в современном мире. Она используется для анализа и прогнозирования финансовых рынков, разработки инвестиционных стратегий, оценки рисков и принятия обоснованных финансовых решений. Финансовая математика также играет важную роль в разработке моделей страхования, кредитования и других финансовых инструментов.

Какие практические применения имеет финансовая математика?

Финансовая математика имеет множество практических применений. Она используется для оценки финансовых инструментов, таких как опционы, фьючерсы, свопы, а также для разработки инвестиционных стратегий. Финансовая математика также играет важную роль в управлении рисками, оценке стоимости капитала, моделировании финансовых рынков и принятии обоснованных финансовых решений.

Когда была придумана финансовая математика?

Финансовая математика начала развиваться в середине XX века, хотя некоторые его идеи можно отследить еще в XIX веке. Основной вклад в развитие финансовой математики внесли ученые из области экономики и математики, такие как Леонард Эйлер и Луи Башелье.

Очень интересная статья, которая позволяет заглянуть в прошлое и узнать о развитии финансовой математики. Я всегда задавалась вопросом, когда именно была придумана эта дисциплина. Оказывается, финансовая математика начала свое развитие еще в Древней Греции, когда ученые занимались изучением вероятностей и применяли их в финансовых расчетах. Однако настоящего расцвета финансовая математика достигла в XX веке, благодаря развитию компьютерных технологий и появлению новых финансовых инструментов. Сегодня финансовая математика играет важную роль в мировой экономике, помогая принимать обоснованные финансовые решения. Благодаря этой статье я расширила свои знания о развитии финансовой математики и о том, как она влияет на современный мир. Спасибо!

Интересно узнать, когда и как появилась финансовая математика. Уверена, что это событие имело огромное значение для мировой экономики. Мы живем в эпоху, когда финансовые рынки играют огромную роль в каждом аспекте нашей жизни. Законы и принципы финансовой математики помогают специалистам прогнозировать и анализировать рынок, принимать взвешенные финансовые решения, снижать риски и максимизировать прибыль. Не могу дождаться, чтобы узнать, какие открытия и открытые формулы легли в основу этой дисциплины. Возможно, начало финансовой математики связано с появлением первых бирж и системы торговли. Как история развивалась, и какие важные моменты она пережила? Все это увлекательно и позволяет лучше понять нашу современную финансовую систему.

Интересно узнать, что финансовая математика имеет свою долгую историю развития. Многие, вероятно, удивятся тому, что она появилась еще в древние времена. В Китае, например, уже в 14 веке были созданы первые финансовые инструменты, которые использовались для учета денежных средств и инвестиций. Однако, можно сказать, что настоящий прорыв в развитии финансовой математики произошел во второй половине 20 века. Именно в это время появились основные теоретические основы и инструменты, которые сейчас широко используются в финансовой сфере. Сегодня финансовая математика позволяет проводить сложные финансовые расчеты, прогнозировать рыночные тренды, оценивать риски и строить эффективные портфели инвестиций. Благодаря ей возможно принимать обоснованные решения на основе точных данных и математических моделей. В целом, развитие финансовой математики продолжается и в настоящее время, поскольку финансовые рынки постоянно меняются и требуют новых подходов. Интересно, какие еще открытия и инновации нас ожидают в будущем?