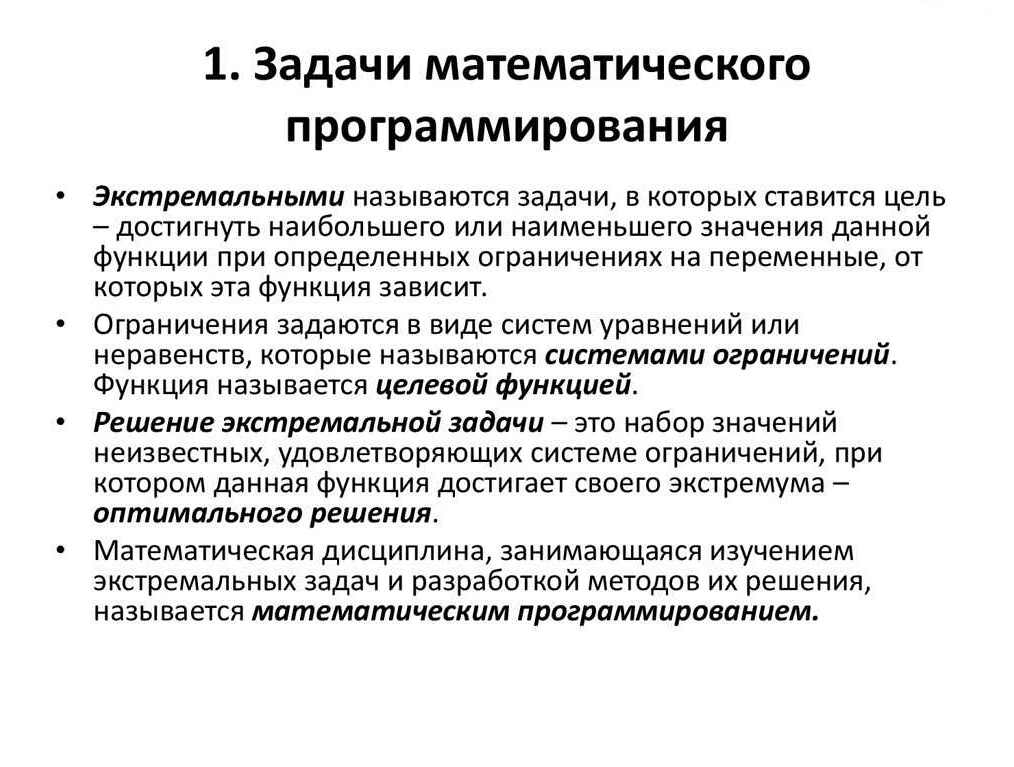

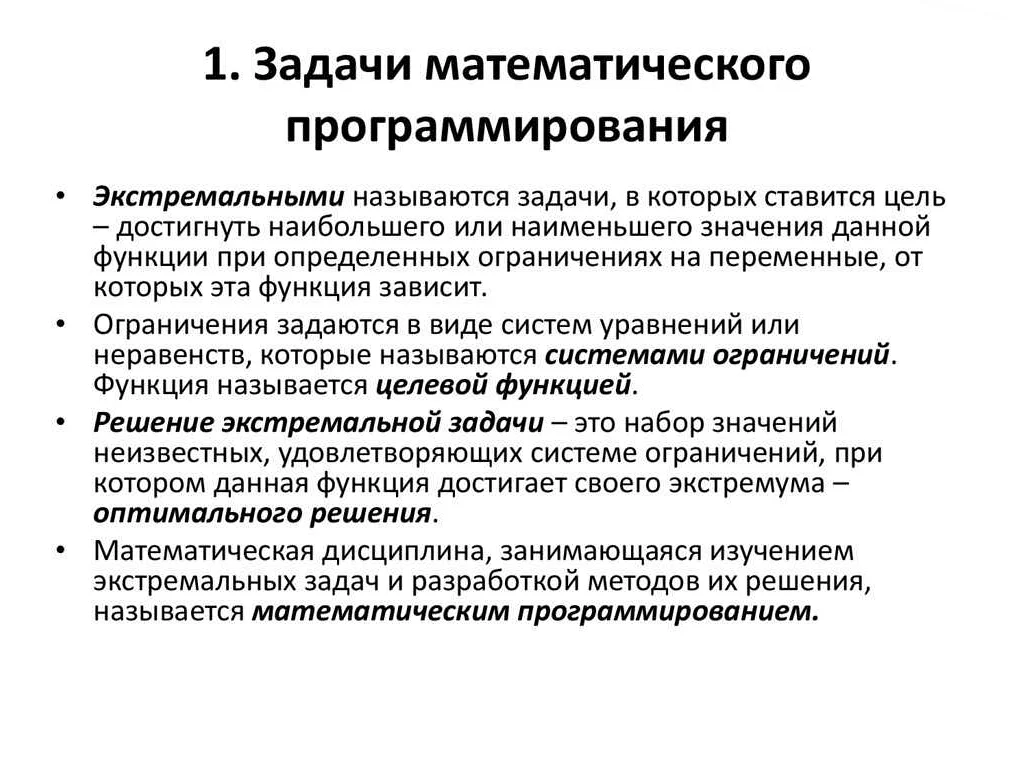

Методы математического программирования позволяющие решать задачи в которых цель

Содержимое

- 1 Методы математического программирования позволяющие решать задачи в которых цель

- 1.1 Симплекс-метод: нахождение оптимального решения

- 1.2 Динамическое программирование: оптимальное разбиение задачи на подзадачи

- 1.3 Линейное программирование: максимизация или минимизация целевой функции

- 1.4 Целочисленное программирование: решение задач с ограничениями на целочисленные переменные

- 1.5 Нелинейное программирование: поиск экстремума в нелинейных системах уравнений

- 1.6 Стохастическое программирование: учет случайности в решении задач

- 1.7 Комбинаторное программирование: решение задач на перебор комбинаций элементов

- 1.8 Многокритериальное программирование: нахождение компромиссного решения при наличии нескольких целей

- 1.9 Вопрос-ответ:

- 1.9.0.1 Что такое методы математического программирования?

- 1.9.0.2 Какие задачи можно решать с помощью методов математического программирования?

- 1.9.0.3 Какие методы математического программирования существуют?

- 1.9.0.4 Какие преимущества имеют методы математического программирования?

- 1.9.0.5 Какие проблемы могут возникнуть при применении методов математического программирования?

- 1.9.0.6 Какие задачи можно решить с помощью методов математического программирования?

- 1.10 Видео по теме:

Методы математического программирования позволяют эффективно решать задачи, где основная цель состоит в максимизации или минимизации определенного показателя. Это мощный инструмент для оптимизации различных процессов и принятия обоснованных решений на основе математических моделей и алгоритмов.

Математическое программирование — это область математики, которая занимается разработкой методов и алгоритмов для решения оптимизационных задач. Основная цель математического программирования состоит в том, чтобы найти наилучшее решение задачи с учетом определенных ограничений и целевой функции.

В современном мире методы математического программирования широко используются в различных областях, таких как экономика, финансы, производство, логистика, транспорт и многие другие. Они позволяют находить оптимальные решения, которые минимизируют затраты, максимизируют прибыль или достигают других поставленных целей.

Существует несколько основных методов математического программирования, которые применяются для решения различных задач. Среди них линейное программирование, динамическое программирование, целочисленное программирование, выпуклое программирование и другие. Каждый из этих методов имеет свои особенности и применяется в зависимости от типа задачи и ее сложности.

Использование методов математического программирования позволяет существенно улучшить эффективность принятия решений и оптимизировать использование ресурсов. Они позволяют учесть множество факторов, которые влияют на принятие решения, и найти наилучшее решение с учетом всех ограничений и требований. Благодаря использованию математического программирования возможно получить оптимальные результаты и достичь желаемой цели.

Симплекс-метод: нахождение оптимального решения

Симплекс-метод основан на идее последовательного перехода от одного базисного решения к другому, при этом основная идея состоит в том, чтобы двигаться в сторону улучшения значения целевой функции. Он позволяет находить оптимальное решение задачи линейного программирования при условии, что все ограничения являются линейными неравенствами.

Суть симплекс-метода заключается в следующих шагах:

- Выбрать начальное базисное решение.

- Проверить, является ли текущее базисное решение оптимальным. Если да, то процесс завершается.

- Если текущее базисное решение неоптимально, то выбрать входящую переменную, которая улучшит значение целевой функции при увеличении ее значения.

- Выбрать исходящую переменную, которая покинет базис и позволит входящей переменной войти в базис, чтобы получить новое базисное решение.

- Пересчитать значения переменных с помощью простого алгоритма симплекс-метода.

- Повторить шаги 2-5 до тех пор, пока не будет достигнуто оптимальное решение.

Симплекс-метод является эффективным алгоритмом решения задач линейного программирования и широко используется в различных областях, таких как экономика, финансы, производственное планирование и т.д. Он позволяет находить оптимальные решения в условиях ограничений, что делает его мощным инструментом для принятия решений.

Динамическое программирование: оптимальное разбиение задачи на подзадачи

Одной из особенностей динамического программирования является то, что оно применимо только к оптимизационным задачам, то есть к задачам, в которых необходимо найти оптимальное решение с заданными ограничениями. Такие задачи могут быть различного характера, например, оптимизация времени, стоимости или других параметров.

Основной шаг при применении динамического программирования — это определение рекуррентной формулы, которая связывает значения подзадач с их решениями. Затем эта формула используется для решения задачи методом динамического программирования, путем последовательного решения подзадач и сохранения результатов.

Преимущества динамического программирования заключаются в его эффективности и точности. При правильном выборе подзадач и определении рекуррентной формулы, динамическое программирование позволяет найти оптимальное решение задачи за разумное время. Кроме того, этот метод обеспечивает возможность проверить все варианты решения и выбрать наилучший из них.

В заключение можно сказать, что динамическое программирование является мощным инструментом для решения сложных оптимизационных задач. Оно позволяет разбить задачу на более простые подзадачи и последовательно решать их, сохраняя и повторно используя результаты. Это делает метод динамического программирования эффективным и точным для достижения поставленных целей.

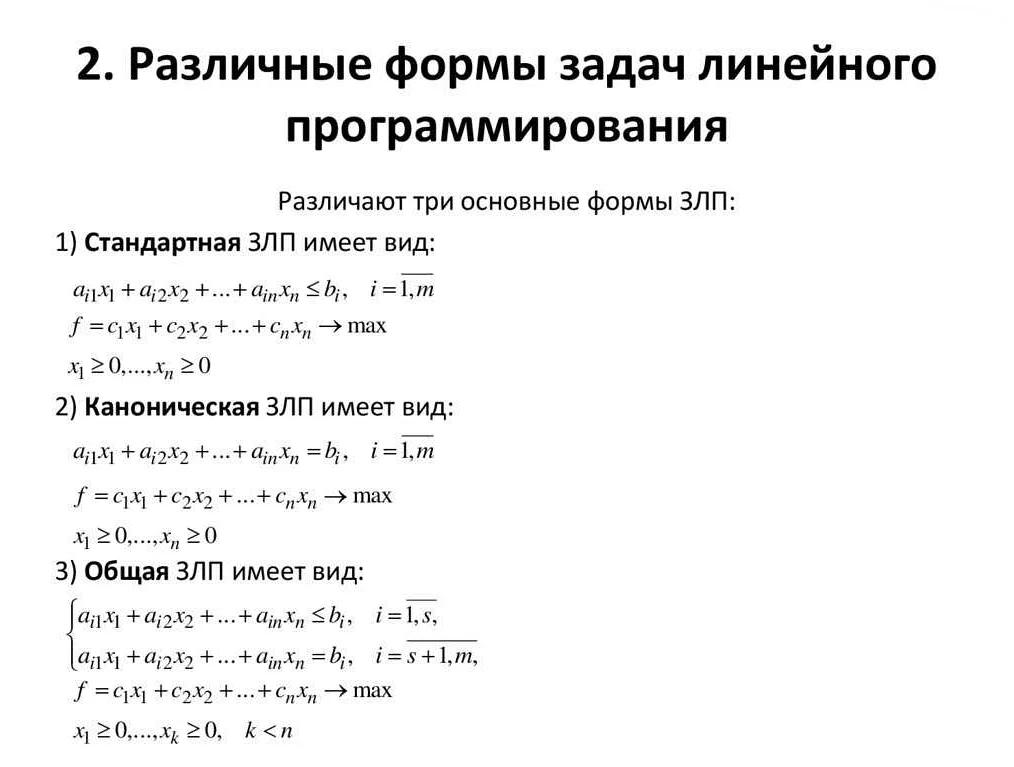

Линейное программирование: максимизация или минимизация целевой функции

В основе линейного программирования лежит целевая функция, которую необходимо максимизировать или минимизировать. Целевая функция представляет собой математическое выражение, зависящее от переменных, которые должны быть определены с учетом заданных ограничений.

Максимизация или минимизация целевой функции зависит от поставленной задачи и требований, которые нужно удовлетворить. Если требуется найти наибольшее значение целевой функции, то решается задача максимизации. Если требуется найти наименьшее значение целевой функции, то решается задача минимизации.

Решение задачи линейного программирования включает в себя выбор переменных, составление целевой функции и определение ограничений. Задача сводится к нахождению оптимального значения целевой функции при соблюдении всех ограничений. Для этого применяются различные методы, такие как симплекс-метод, градиентный метод и др.

Линейное программирование широко применяется в различных областях, таких как экономика, логистика, производство, транспорт и другие. С помощью этого метода можно оптимизировать различные процессы, учитывая ограничения и требования, что позволяет достичь наилучшего результата.

Целочисленное программирование: решение задач с ограничениями на целочисленные переменные

Целочисленное программирование широко применяется в различных областях, таких как логистика, производство, транспортная логистика, распределение ресурсов и другие. В этих областях задачи часто имеют дополнительные ограничения, которые требуют, чтобы переменные принимали только целочисленные значения, например, задачи о назначении, рюкзака и покрытии набором.

Решение задач с ограничениями на целочисленные переменные требует использования специальных методов и алгоритмов. Наиболее распространенными методами являются ветвление и отсечение (branch and bound), динамическое программирование и эвристические методы.

Основной идеей ветвления и отсечения является разбиение исходной задачи на подзадачи с последующим отсечением некоторых вариантов решений. Динамическое программирование, в свою очередь, основано на разделении задачи на подзадачи и использовании уже найденных решений для более эффективного поиска оптимального решения. Эвристические методы позволяют находить приближенное решение задачи в разумное время.

Для решения задач с ограничениями на целочисленные переменные также часто используются различные подходы к моделированию. Например, переменные могут быть ограничены только целыми значениями, либо ограничены диапазоном целых чисел. Также могут быть использованы дополнительные ограничения, такие как равенства и неравенства между переменными.

В целочисленном программировании важным аспектом является выбор оптимального метода решения задачи, который зависит от размера и сложности задачи, а также требуемой точности результата. Не всегда возможно найти точное оптимальное решение, поэтому часто используется приближенное решение или применение эвристических методов.

Примеры задач целочисленного программирования:

| Задача о рюкзаке: выбор оптимального набора предметов с ограничениями на вес и стоимость. |

| Задача о назначении: определение оптимального соответствия между работниками и задачами. |

| Задача о покрытии набором: выбор оптимального набора подмножеств, покрывающих все элементы. |

| Задача о размещении: определение оптимального размещения объектов с ограничениями на расстояние и вместимость. |

Нелинейное программирование: поиск экстремума в нелинейных системах уравнений

Основной задачей нелинейного программирования является поиск таких значений переменных, при которых достигается минимум или максимум целевой функции при заданных ограничениях. Однако, в отличие от линейного программирования, нелинейные системы уравнений могут иметь несколько точек экстремума и требуют использования более сложных методов для их решения.

Существует несколько методов решения нелинейных систем уравнений, таких как метод Ньютона, метод секущих, метод простой итерации и др. Каждый из этих методов имеет свои преимущества и ограничения, и выбор метода зависит от конкретной задачи и требуемой точности результата.

Основная идея методов нелинейного программирования заключается в итерационном приближении к точке экстремума путем последовательного изменения значений переменных. При этом в каждой итерации выполняется вычисление целевой функции и проверка условий ограничений. Если решение удовлетворяет заданным условиям, то процесс останавливается, иначе проводится следующая итерация.

Важным аспектом решения нелинейных систем уравнений является выбор начального приближения. От правильного выбора начального приближения может зависеть скорость сходимости метода и точность полученного решения. Поэтому необходимо проводить предварительный анализ задачи и экспериментальные исследования для определения оптимального начального приближения.

Таким образом, нелинейное программирование является мощным инструментом для решения задач с определенной целью в нелинейных системах уравнений. Правильный выбор метода и начального приближения может существенно улучшить эффективность и точность решения. Поэтому важно проводить детальный анализ задачи и применять соответствующие методы для достижения оптимальных результатов.

Стохастическое программирование: учет случайности в решении задач

В отличие от классического программирования, в стохастическом программировании решение задачи не является однозначным. Вместо этого используются вероятностные модели, которые учитывают вероятности возникновения различных событий и их влияние на целевую функцию.

Основной инструмент стохастического программирования – стохастическое программирование с динамическим программированием. Оно позволяет решать задачи с определенной целью в условиях неопределенности и риска. Для этого строится дискретная модель системы, которая учитывает возможные состояния системы и вероятности переходов между ними.

Стохастическое программирование находит широкое применение в различных областях, включая финансы, производство, логистику, транспорт, энергетику и другие. Оно позволяет моделировать и оптимизировать процессы, учитывая возможные риски и неопределенность.

В заключение, стохастическое программирование является мощным инструментом для решения задач с определенной целью в условиях неопределенности и риска. Оно позволяет учесть случайность и вероятности в моделировании и оптимизации систем, что делает его незаменимым во многих областях деятельности.

Комбинаторное программирование: решение задач на перебор комбинаций элементов

Перебор комбинаций элементов – это задача, требующая систематического перебора всех возможных комбинаций элементов из заданного множества. Для этого используются различные алгоритмы, такие как алгоритм полного перебора, алгоритмы с использованием рекурсии и динамического программирования.

Комбинаторное программирование находит применение в различных областях, включая математику, информатику, экономику, физику и другие. С его помощью можно решать задачи оптимизации, поиска оптимальных решений, комбинаторного поиска и другие.

Одной из основных задач комбинаторного программирования является задача о рюкзаке. В этой задаче необходимо найти наилучшую комбинацию предметов, которую можно уложить в рюкзак с ограниченной вместимостью. Здесь используются различные алгоритмы, такие как алгоритм жадного выбора, алгоритм ветвей и границ и другие.

Комбинаторное программирование играет важную роль в решении задач оптимизации, таких как задачи о назначении, раскраске графов, покрытии множеств и других. С его помощью можно эффективно решать задачи с большим числом вариантов и выбирать наилучшие решения.

В заключение, комбинаторное программирование представляет собой мощный метод решения задач на перебор комбинаций элементов. Оно находит применение в различных областях и позволяет эффективно решать задачи оптимизации и поиска оптимальных решений.

Многокритериальное программирование: нахождение компромиссного решения при наличии нескольких целей

В реальной жизни часто возникают ситуации, когда необходимо учесть несколько различных целей при принятии решения. Например, при покупке автомобиля человек может быть заинтересован в максимальной производительности, минимальном расходе топлива и низкой стоимости. В таких случаях необходимо найти компромиссное решение, удовлетворяющее всем заданным критериям.

Основная идея многокритериального программирования заключается в том, чтобы преобразовать множество задач с несколькими целевыми функциями в одну задачу с общей целевой функцией, которая учитывает все критерии. Для этого используются различные методы, такие как метод взвешенных сумм, метод эффективных точек и метод главных компонент.

Метод взвешенных сумм позволяет назначить каждому критерию определенный вес, отражающий его важность. Затем производится линейная комбинация всех критериев с учетом их весов, что позволяет найти компромиссное решение.

Метод эффективных точек основан на поиске таких точек в многокритериальном пространстве, которые не имеют других точек, лучших по всем критериям. Эти точки называются эффективными, и они образуют множество эффективных решений. Выбор конкретного решения из этого множества зависит от предпочтений принимающего решение.

Метод главных компонент основан на идее сокращения размерности пространства критериев путем нахождения главных компонент, которые наилучшим образом описывают вариацию множества решений. Это позволяет получить упрощенную модель, которую уже можно оптимизировать.

Многокритериальное программирование широко применяется в различных областях, таких как экономика, управление, планирование и технические науки. Оно помогает принимать более обоснованные решения, учитывая все важные критерии, и находить компромиссное решение, удовлетворяющее различные потребности.

Вопрос-ответ:

Что такое методы математического программирования?

Методы математического программирования — это инструменты для решения задач с определенной целью, использующие математические модели и алгоритмы. Они позволяют найти оптимальное решение задачи, учитывая ограничения и целевую функцию.

Какие задачи можно решать с помощью методов математического программирования?

Методы математического программирования могут использоваться для решения различных задач, включая оптимизацию производства, распределение ресурсов, планирование, логистику, финансовые расчеты и другие. Они применяются в различных сферах, включая бизнес, инженерные и научные области.

Какие методы математического программирования существуют?

Существует несколько методов математического программирования, включая линейное программирование, целочисленное программирование, динамическое программирование, нелинейное программирование и другие. Каждый метод имеет свои особенности и применяется в зависимости от типа задачи и ее условий.

Какие преимущества имеют методы математического программирования?

Методы математического программирования обладают несколькими преимуществами. Во-первых, они позволяют найти оптимальное решение задачи, учитывая все ограничения и целевую функцию. Во-вторых, они позволяют сэкономить время и ресурсы, так как позволяют автоматизировать процесс принятия решений. Кроме того, методы математического программирования могут использоваться для анализа и моделирования сложных систем.

Какие проблемы могут возникнуть при применении методов математического программирования?

При применении методов математического программирования могут возникнуть некоторые проблемы. Например, построение математической модели может быть сложным и требовать глубоких знаний в соответствующей области. Кроме того, некоторые задачи могут иметь слишком большую размерность, что затрудняет их решение методами математического программирования. Также, методы математического программирования могут давать только приближенные решения, которые могут быть аппроксимацией и не учитывать все возможные факторы.

Какие задачи можно решить с помощью методов математического программирования?

С помощью методов математического программирования можно решить различные задачи, такие как задачи линейного программирования, задачи нелинейного программирования, задачи целочисленного программирования, задачи динамического программирования и многие другие.

Статья очень интересная и полезная. Я давно интересуюсь математикой и всегда хотела узнать о методах математического программирования. Оказывается, они позволяют эффективно решать задачи с определенной целью. Это просто замечательно! Статья подробно описывает различные методы математического программирования, такие как линейное программирование, динамическое программирование и целочисленное программирование. Я узнала, что каждый метод имеет свои особенности и применяется в разных сферах. Очень понравилось, что авторы статьи привели примеры реальных задач, которые можно решить с помощью данных методов. Это помогло мне лучше понять, как они работают на практике. Также, авторы предоставили ссылки на дополнительную литературу, что позволяет углубиться в изучение данной темы. Я узнала много нового из этой статьи и теперь понимаю, насколько важны эти методы при решении сложных задач. Я с нетерпением жду продолжения и надеюсь, что авторы продолжат публиковать подобные статьи. Большое спасибо за полезную информацию!